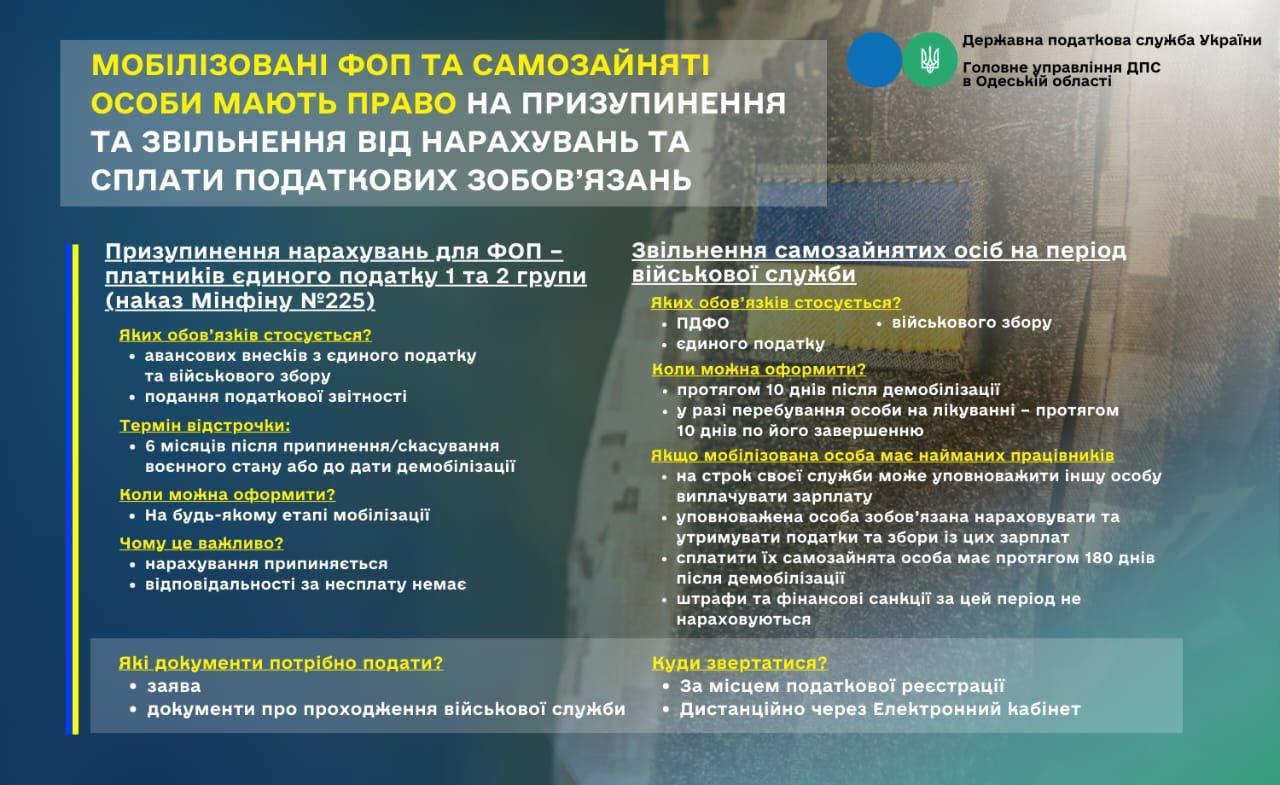

Призупинення нарахувань для ФОП – платників єдиного податку 1 та 2 групи (наказ Мінфіну №225).

Яких обов’язків стосується:

- авансових внесків з єдиного податку та військового збору;

- подання податкової звітності.

Термін відстрочки:

- 6 місяців після припинення/скасування воєнного стану або до дати демобілізації

Коли можна оформити:

- на будь-якому етапі мобілізації

Чому це важливо:

- нарахування припиняється;

- відповідальності за несплату немає.

Звільнення самозайнятих осіб на період військової служби

Яких обов’язків стосується:

- ПДФО;

- єдиного податку.

Коли можна оформити:

- протягом 10 днів після демобілізації;

- у разі перебування особи на лікуванні – протягом 10 днів по його завершенню.

Якщо мобілізована особа має найманих працівників:

- на строк своєї служби може уповноважити іншу особу виплачувати зарплату;

- уповноважена особа зобов’язана нараховувати та утримувати податки та збори із цих зарплат;

- сплатити їх самозайнята особа має протягом 180 днів після демобілізації;

- штрафи та фінансові санкції за цей період не нараховуються.

Які документи потрібно подати:

- заява;

- документи про проходження військової служби.

Куди звертатися:

- за місцем податкової реєстрації;

- дистанційно через Електронний кабінет.

Додаткові матеріали: